Fringe Benefit: qual è il suo significato?

Fringe benefit in busta paga: novità per l’anno 2024

Fringe benefit: auto aziendale, buoni spesa ma non solo

Tassazione fringe benefit: come ed entro quanto erogarli?

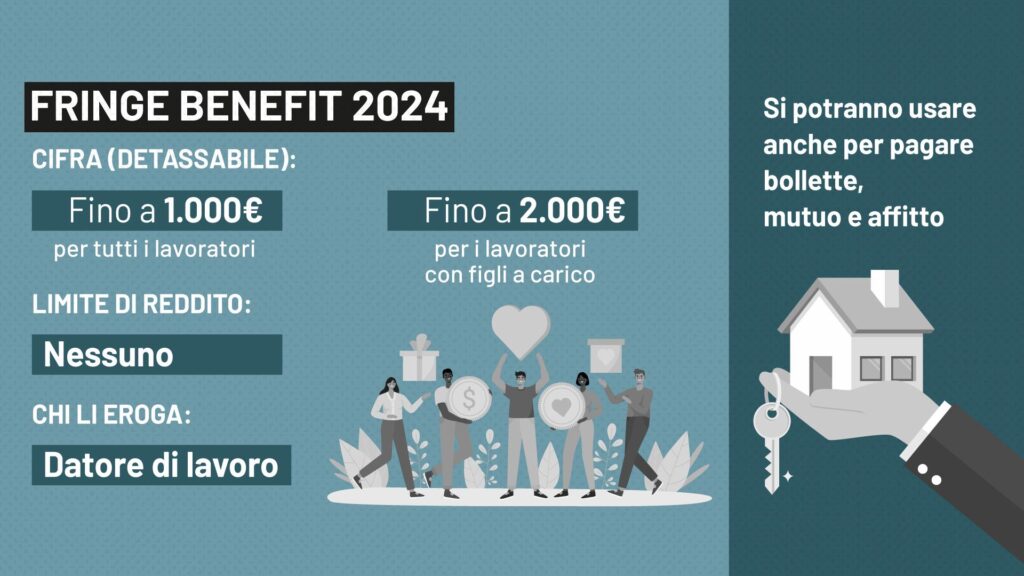

Dal disegno della della legge di Bilancio viene previsto per l’anno 2024 un incremento dei fringe benefit in busta paga. Più nello specifico, l’incremento dei fringe benefit a 2.000 euro per i dipendenti con figli fiscalmente a carico e fino al valore di 1.000 euro per tutti gli altri lavoratori. Tra le novità per l’anno 2024 risiede anche la possibilità di considerare nei nuovi limiti di esenzione il pagamento dell’affitto o del mutuo sulla prima casa.

Fringe benefit: qual è il suo significato?

Il siggnificato intende una forma di retribuzione in natura, come beni e servizi, concessa dal datore di lavoro al dipendente.

Di conseguenza, vengono definiti come compensi in natura, in quanto non prevedono un’erogazione in termini di denaro da parte dell’azienda. Tra i più noti troviamo, ad esempio, l’auto aziendale o le polizze assicurative concesse al lavoratore dipendente ad uso promiscuo da parte del datore di lavoro.

Per conoscere e approfondire più nel dettaglio il significato della parola, ti invitiamo a consultare il nostro vocabolario del lavoro alla voce fringe benefit.

Fringe benefit in busta paga: novità per l’anno 2024

Tra le misure inserite nella legge di Bilancio per l’anno 2024 è stata annunciata la ridefinizione del limite di esenzione per i fringe benefit da erogare in busta paga. Questa misura prevede un innalzamento strutturale dagli attuali 258,23 euro a 1000 euro per tutti i lavoratori e a 2.000 per quelli con figli a carico.

Tra questa novità si potrà considerare nei nuovi limiti di esenzione anche il pagamento dell’affitto o del mutuo sulla prima casa. Inoltre, per dare continuità alle misure previste per l’anno 2023, anche per l’anno 2024 rientrerà il pagamento delle utenze domestiche (acqua, luce e gas).

Beneficiari

Come annunciato sopra, la misura prevede la possibilità di beneficiare dei fringe benefit per tutti i lavoratori dipendenti.

L’innalzamento a 2.000 euro viene destinato a tutti i lavoratori dipendenti con figli fiscalmente a carico. Mentre a 1.000 euro annui viene destinata alla generalità dei lavoratori.

Si intende a carico il figlio/familiare che ha un reddito complessivo non superiore a 2.840,51 euro, al lordo degli oneri deducibili, ed elevato a 4.000 euro per i figli di età non superiore a 24 anni.

Fringe benefit: auto aziendale, buoni spesa ma non solo

Riepiloghiamo i beni e servizi che possono essere considerati ai fini del raggiungimento del limite di esenzione di 1.000 o 2.000 euro:

- buoni spesa

- buoni benzina

- ricariche telefoniche

- buoni acquisto amazon, zalando

- regali e cestini natalizi

- auto ad uso promiscuo

- interessi su prestiti

- polizza assicurativa extra professionali

- fabbricati concessi in uso abitativo, senza obbligo di dimora

- pagamento dell’affitto o del mutuo sulla prima casa

- possibile conferma o rimborso delle utenze domestiche

Tassazione fringe benefit: come ed entro quanto erogarli?

In attesa di applicazione delle modifiche in forma strutturale e in relazione all’anno di imposta 2024, precisiamo che l’art. 15 comma 1 sul reddito da lavoro dipendente del TUIR considera percepiti nel periodo di imposta anche le somme e i valori corrisposti fino alla data del 12 gennaio 2025 (principio di cassa allargato).

Di conseguenza, il rimborso delle spese dovrà essere effettuato con le competenze erogate entro e non oltre il 12 gennaio dell’anno successivo.

Infine, beni e servizi erogati assumeranno una rilevanza a livello di reddito nel momento in cui entreranno a far parte della disponibilità del lavoratore dipendente. Questa utilità dovrà esercitarsi entro e non oltre il 12 gennaio dell’anno successivo, indipendentemente dal fatto che il servizio possa essere fruito in un secondo momento.